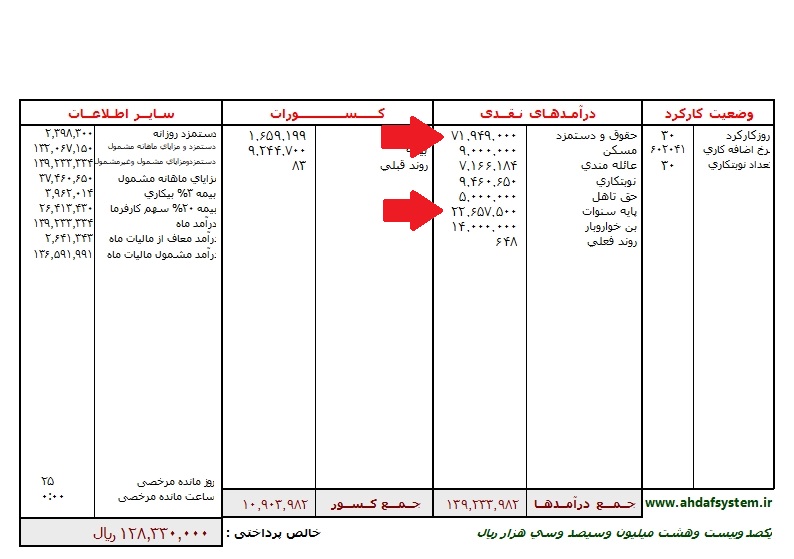

محاسبه عیدی، پاداش و سنوات شش ماه آخر سال 1403

نمونه محاسبه عیدی، پاداش سنوات شش ماهه آخر سال 1403

در صورتی که روز کارکرد یا روز استعلاجی در ماه بصورت کامل و بدون غیبت باشد، جمعا 180روز تا پایان اسفند ماه قابل محاسبه می باشد.

به عنوان مثال، دستمزد روزانه شخص با جمع دو قسمت مشخص شده، از فیش حقوقی آذر ماه 1403 به بعد و تقسیم بر روز کارکرد، و یا دستمزد روزانه سایر اطلاعات در فیش حقوقی آذر ماهه 1403 به قبل، در قسمت اول و روز کارکرد و استعلاجی در گزینه های بعدی تعیین می شود.

شرح محاسبات

محاسبات عیدی

باتوجه به اینکه شخصی امکان دارد کارکرد کامل نداشته باشد محاسبات دو عیدی نسبت به پایه حقوقی روزانه به روز محاسبه می شود و در روز کارکرد ضرب می شود و برابر ماده ۷۴ قانون کار چنانچه ایام مرخصی استعلاجی تأیید کمیسیون پزشکی سازمان تأمین اجتماعی رسیده باشد جزو سوابق کار آنها محسوب میشود بنابراین روزهای مذکور در محاسبات با روز کارکرد یکسان است

محاسبات سنوات

باتوجه به اینکه شخصی امکان دارد کارکرد کامل نداشته باشد محاسبات سنوات به نسبت پایه حقوقی روزانه محاسبه و سپس در روز کارکرد ضرب می شود.

محاسبات مالیات

با توجه به ماده 85 قانون مالیات های مستقیم و مبلغ 120/000/000 ریال (دوازده میلیون تومان) معافیت سالیانه، این معافیت بصورت روزانه محاسبه و نسبت عیدی روز کارکرد معاف، و سپس از مابقی عیدی، این مبلغ محاسبه و کسر می گردد.

نحوه محاسبه میزان مالیات عیدی 1403

برای بررسی نحوه محاسبه میزان مالیات عیدی 1403 که نوعی مالیات بر درآمد حقوق بوده از مبلغ عیدی کارمندان و کارگران، کسر می شود، باید، به ماده 85 قانون مالیات های مستقیم با آخرین اصلاحات آن، مراجعه کرد.

قانون مذکور، مقرر می دارد: با توجه به استثنای عیدی پایان سال، از نرخ های مذکور در جزء (5) بند (الف) تبصره 12 ماده واحده قانون بودجه سال گذشته کل کشور، عیدی پایان سال، پس از کسر معافیت های مقرر قانونی، از جمله معافیت موضوع بند (10) ماده 91 قانون مالیات های مستقیم، طبق مقررات قسمت اخیر ماده 85 قانون اخیر الذکر، مشمول مالیات می باشد.

ماده 85 قانون مالیات های مستقیم مقرر می دارد: “نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیر دولتی مازاد بر مبلغ مذکور در ماده 84 این قانون و تا هفت برابر آن، مشمول مالیات سالانه ده درصد و نسبت به مازاد آن، بیست درصد است.

بند 10 ماده 91 قانون مالیات های مستقیم، مقرر می دارد: “عيدی سالانه يا پاداش آخر سال، جمعا معادل يک دوازدهم ميزان معافيت مالياتی موضوع ماده 82 اين قانون” است و ماده 82 قانون مالیات های مستقیم، درآمد ناشی از حقوق را مشمول مالیات بر حقوق می داند.

جزء (1) بند (و) تبصره 12 ماده واحده قانون بودجه سال گذشته کل کشور، مقرر می دارد: “سقف معافيت مالياتی سالانه موضوع ماده (84) قانون ماليات های مستقيم اصلاحی 1394/04/31 در آن سال، مبلغ یک میلیارد و دویست میلیون ریال می باشد.